Acheter une voiture au Togo peut sembler complexe, mais plusieurs options de financement simplifient cette démarche. Voici l’essentiel à savoir :

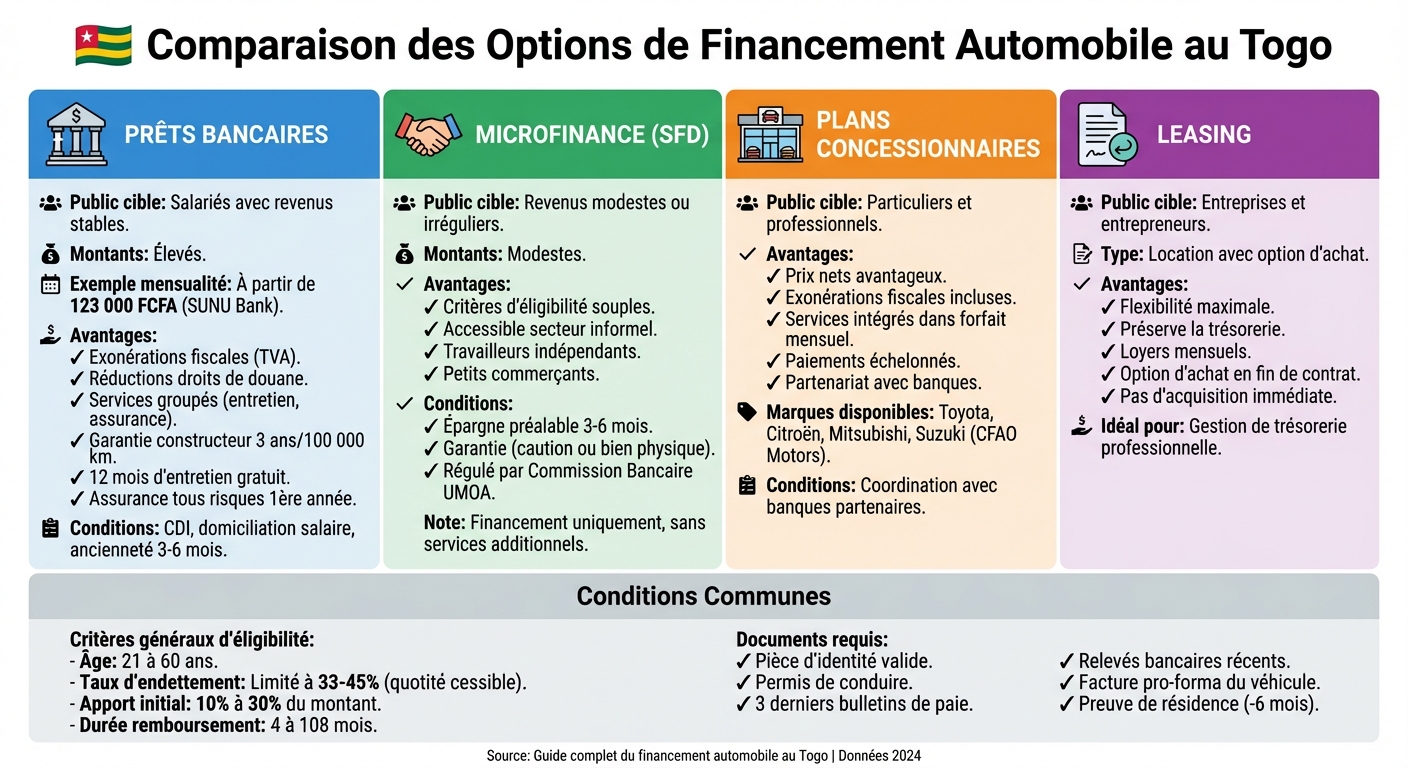

- Prêts bancaires : Idéal pour les salariés avec revenus stables, ces prêts incluent souvent des avantages comme des exonérations fiscales et des services groupés (entretien, assurance). Exemple : SUNU Bank propose des mensualités à partir de 123 000 FCFA.

- Microfinance : Accessible pour les revenus modestes ou irréguliers, avec des critères plus souples. Ces institutions demandent souvent une épargne préalable et des garanties.

- Plans des concessionnaires : Offrent des paiements échelonnés avec des services intégrés, comme l’entretien ou l’assurance, en partenariat avec des banques.

- Leasing : Permet d’utiliser un véhicule avec option d’achat en fin de contrat. Adapté aux entreprises et entrepreneurs.

Conditions principales :

- Revenus réguliers, taux d’endettement limité à 33-45 %, et apport initial de 10-30 %.

- Documents requis : pièce d’identité, justificatifs de revenus, relevés bancaires, et facture pro-forma du véhicule.

Points clés :

- Les taux d’intérêt varient selon le profil et l’établissement.

- Durée de remboursement : 4 à 108 mois.

- Préparez un dossier complet pour accélérer l’approbation.

Avec une bonne préparation, financer votre véhicule devient accessible et gérable au Togo.

Comparaison des 4 options de financement automobile au Togo

Options de financement automobile disponibles au Togo

Découvrez les différentes solutions pour financer un véhicule au Togo, adaptées à divers besoins et profils.

Le marché togolais propose plusieurs options de financement automobile, chacune répondant à des situations spécifiques. Que vous ayez un revenu stable ou irrégulier, que vous cherchiez un véhicule neuf ou d’occasion, il existe une formule qui pourrait correspondre à vos attentes. Voici un aperçu des principales options disponibles.

Prêts bancaires

Les prêts bancaires sont une solution bien établie pour financer l’achat d’un véhicule neuf. Les banques commerciales collaborent souvent avec des concessionnaires automobiles pour offrir des avantages comme des exonérations de TVA et des réductions partielles sur les droits de douane.

Par exemple, SUNU Bank Togo propose un Programme Prêt Auto en partenariat avec CFAO Motors. Ce programme permet de financer des véhicules neufs des marques Toyota, Citroën, Mitsubishi et Suzuki, avec des mensualités commençant à 123 000 FCFA. Les avantages incluent une garantie constructeur de trois ans ou 100 000 km, 12 mois d’entretien gratuit (vidanges et filtres) chez CFAO Motors, et une assurance tous risques pour la première année.

Cette formule, avec ses mensualités fixes, est idéale pour les salariés ayant des revenus réguliers.

Programmes de microfinance

Les institutions de microfinance, appelées « Systèmes Financiers Décentralisés » (SFD), offrent une alternative pour les personnes ayant des revenus modestes ou irréguliers. Régulées par la Commission Bancaire de l’UMOA, elles proposent des montants de financement plus modestes avec des critères d’éligibilité plus souples.

Ces programmes s’adressent principalement aux travailleurs indépendants, petits commerçants et employés du secteur informel qui ne remplissent pas les critères stricts des banques traditionnelles. Il est important de vérifier que l’institution figure sur la liste officielle de la Commission Bancaire de l’UMOA.

Contrairement aux prêts bancaires, ces solutions se concentrent uniquement sur le financement du véhicule, sans inclure d’autres services comme l’assurance ou l’entretien.

Plans de paiement des concessionnaires

Certains concessionnaires proposent des plans de paiement échelonné en collaboration avec des banques. Ces formules combinent le financement du véhicule avec des services supplémentaires dans un seul forfait mensuel.

Le principal avantage réside dans le « prix net », qui inclut directement les exonérations fiscales (TVA et droits de douane réduits). Ces plans sont accessibles aussi bien aux particuliers qu’aux professionnels, mais nécessitent une coordination avec les banques partenaires pour finaliser les détails.

Leasing automobile

Le leasing, ou location avec option d’achat, est une solution flexible pour ceux qui souhaitent différer l’acquisition définitive d’un véhicule. En payant des loyers mensuels, vous pouvez utiliser le véhicule tout en gardant la possibilité de l’acheter à la fin du contrat.

Cette option est particulièrement adaptée aux entreprises et aux entrepreneurs, car elle préserve la trésorerie tout en offrant une flexibilité pour l’achat final.

| Type de financement | Public cible | Caractéristiques principales |

|---|---|---|

| Prêts bancaires | Revenus stables | Montants élevés, services groupés |

| Microfinance (SFD) | Revenus modestes | Critères souples, accès facilité |

| Plans concessionnaires | Particuliers et professionnels | Prix nets avantageux, services inclus |

| Leasing | Entrepreneurs, entreprises | Flexibilité, option d’achat finale |

sbb-itb-5b755fd

Conditions d’éligibilité

Avant de soumettre une demande de financement auprès des institutions financières togolaises, il est crucial de comprendre les critères d’éligibilité. Bien que ces conditions varient selon le type de financement, certains aspects restent constants.

Revenus et situation professionnelle

Les banques commerciales mettent l’accent sur des critères tels qu’un contrat à durée indéterminée (CDI) et la domiciliation irrévocable de votre salaire dans leur établissement. En général, il est nécessaire de domicilier votre salaire depuis au moins trois mois dans la banque prêteuse. Les salariés doivent également justifier d’une ancienneté de 3 à 6 mois dans leur poste.

Le taux d’endettement est un facteur clé dans l’évaluation de votre dossier. La quotité cessible, qui correspond à la part de vos revenus nets pouvant être affectée aux remboursements, est limitée entre 33 % et 45 %, selon les banques. Si vos mensualités actuelles dépassent ce seuil, votre demande sera automatiquement rejetée. Cependant, les fonctionnaires togolais bénéficient parfois de conditions plus souples avec des plafonds légèrement plus élevés, grâce à la stabilité de leur emploi dans la fonction publique.

Les institutions de microfinance, quant à elles, offrent des options plus adaptées aux travailleurs indépendants et aux personnes évoluant dans le secteur informel. Elles exigent généralement une période d’épargne préalable de 3 à 6 mois au sein de leur structure, ainsi qu’une garantie sous forme de caution (engagement d’un tiers) ou d’un bien physique.

Il est également essentiel d’examiner votre situation financière et votre historique de crédit avant de finaliser votre dossier.

Historique de crédit et situation financière

Même si le Togo ne dispose pas d’un système centralisé de notation de crédit, les institutions financières analysent en détail votre historique bancaire et vos engagements financiers. Elles cherchent à s’assurer de l’absence d’incidents tels que des chèques impayés, des retards de paiement ou des crédits non remboursés.

Les critères d’âge sont également à prendre en compte : il faut être âgé de 21 à 60 ans, ou en tout cas ne pas dépasser l’âge légal de départ à la retraite avant la fin du prêt. De plus, un apport initial compris entre 10 % et 30 % du montant demandé est souvent requis.

"Le crédit est consenti sous réserve d’acceptation du dossier par la banque et de la domiciliation irrévocable du salaire." – Ecobank Togo

Pour maximiser vos chances de succès, calculez votre taux d’endettement et assurez-vous que votre salaire est correctement domicilié. Ces deux éléments figurent parmi les principales raisons de refus de financement au Togo.

Documents requis pour la demande

Un dossier complet est indispensable pour obtenir un financement automobile au Togo. Les institutions financières et les concessionnaires demandent des pièces spécifiques pour évaluer votre solvabilité et la faisabilité de votre projet.

Liste des documents à fournir

Pour constituer une demande de crédit automobile, préparez les éléments suivants :

- Une pièce d’identité valide (carte nationale ou passeport) et un permis de conduire.

- Une preuve de résidence datant de moins de six mois (facture d’eau, d’électricité ou relevé bancaire).

- Les trois derniers bulletins de paie pour les salariés ou un avis d’imposition/relevés bancaires récents pour les travailleurs indépendants.

- Pour les entreprises, le numéro RCCM (Registre du Commerce et du Crédit Mobilier).

Ajoutez également une facture pro-forma du véhicule incluant le VIN, l’année, la marque et le prix. Un certificat d’assurance provisoire couvrant la responsabilité civile (mentionnant l’organisme prêteur comme bénéficiaire) ainsi que des relevés bancaires récents sont nécessaires pour démontrer la stabilité de vos revenus et la disponibilité de votre apport initial.

Si vous prévoyez d’échanger un ancien véhicule, incluez le certificat d’immatriculation original et, si applicable, une attestation de solde du crédit en cours. Le gouvernement togolais propose la plateforme service-public.gouv.tg, où vous pouvez créer un compte citoyen pour centraliser vos documents et simplifier vos démarches avec les institutions.

Une fois ces pièces réunies, vous aurez les bases d’un dossier solide. Voici quelques conseils pour maximiser vos chances.

Comment optimiser votre dossier

Un dossier bien préparé peut faire toute la différence. Assurez-vous que votre nom et votre adresse sont identiques sur tous les documents (pièce d’identité, factures, formulaire de demande) pour éviter les retards de traitement. Informez également votre service RH qu’un organisme financier pourrait les contacter pour vérifier vos informations professionnelles.

Veillez à ce que vos justificatifs de résidence et de revenus soient récents et conformes aux exigences des prêteurs. Fournissez des copies numériques claires (format PDF), où toutes les informations importantes comme les dates, noms et montants sont parfaitement lisibles.

Enfin, les conseillers financiers des grandes marques automobiles, telles que Toyota, peuvent analyser votre dossier et vous donner une réponse de principe immédiate. Confirmez le montant exact de l’apport initial requis, incluant les taxes et frais, et vérifiez les modalités de paiement acceptées (par exemple, chèque certifié ou virement bancaire).

Taux d’intérêt et conditions de remboursement

Les taux d’intérêt et les modalités de remboursement jouent un rôle clé dans le coût total de votre crédit.

Fourchettes de taux d’intérêt au Togo

Au Togo, les taux d’intérêt pour les crédits automobiles dépendent largement de l’établissement financier et de votre profil d’emprunteur. Les banques préfèrent souvent ne pas afficher leurs taux directement et vous invitent à consulter leurs agences pour des offres personnalisées, adaptées à vos revenus, votre historique bancaire et votre apport initial.

Les options de financement incluent fréquemment des mensualités fixes. Par exemple, SUNU Bank Togo propose des crédits avec des mensualités à partir de 123 000 FCFA. Ces taux influencent directement des éléments comme le montant de l’apport initial et la durée du remboursement.

Apport initial et durée du remboursement

Bien que l’apport personnel ne soit pas toujours exigé, il reste conseillé. En réduisant le capital emprunté, il permet de diminuer à la fois les mensualités et le montant total des intérêts.

La durée de remboursement peut s’étendre de 4 à 108 mois. Si des échéances plus longues rendent les paiements mensuels plus accessibles, elles augmentent aussi le coût total du crédit à cause des intérêts accumulés. À l’inverse, une durée plus courte entraîne des mensualités plus élevées, mais limite les frais financiers globaux.

Il est essentiel de comparer le coût total du crédit (capital + intérêts) plutôt que de se concentrer uniquement sur la mensualité.

Institutions financières et concessionnaires au Togo

Penchons-nous sur les solutions de financement disponibles au Togo, en mettant en lumière le rôle des institutions financières et leurs collaborations avec les concessionnaires pour faciliter l’achat de véhicules.

Banques et institutions de microfinance

Au Togo, les banques comme SUNU Bank Togo se démarquent avec des produits tels que le Prêt Automobile, qui simplifient l’accès au financement pour l’achat de véhicules. Pour les personnes ne répondant pas aux critères bancaires classiques, les institutions de microfinance offrent une alternative intéressante. Ces structures se distinguent par leurs démarches simplifiées et leur capacité à s’adapter aux besoins spécifiques des emprunteurs. En complément, ces institutions collaborent souvent avec des concessionnaires pour proposer des solutions encore plus attractives.

Partenariats de financement avec les concessionnaires

Les concessionnaires automobiles jouent un rôle clé en renforçant les options de financement grâce à des partenariats bien établis. Par exemple, CFAO Motors s’associe avec SUNU Bank pour offrir des solutions "clé en main" adaptées aux clients. Ces formules permettent d’acquérir des véhicules neufs de marques reconnues comme Toyota, Citroën, Mitsubishi et Suzuki.

« Financez votre voiture neuve chez CFAO Motors avec SUNU Bank à partir de 123 000 FCFA par mois. » – SUNU Bank

Ces offres combinées incluent plusieurs avantages financiers et pratiques, notamment :

- Prix nets attrayants grâce à l’exonération de TVA et des réductions sur les droits de douane.

- Garantie constructeur : trois ans ou 100 000 km pour Toyota, Suzuki et Mitsubishi ; deux ans sans limite de kilométrage pour Citroën.

- Entretien gratuit pendant 12 mois, couvrant les vidanges et le remplacement des filtres.

- Assurance tous risques incluse pour la première année.

Ces initiatives permettent aux acheteurs de profiter de conditions avantageuses tout en maîtrisant leurs dépenses initiales, rendant l’acquisition d’un véhicule plus accessible et moins contraignante.

Processus de demande et délais d’approbation

En complément des critères et documents précisés précédemment, voici comment se déroule concrètement le processus de demande.

Étapes de la demande

Le financement automobile au Togo suit une démarche bien définie, qui commence directement chez le concessionnaire. Vous devez d’abord choisir votre véhicule auprès d’un concessionnaire partenaire, comme CFAO Motors, où des marques telles que Toyota, Citroën, Mitsubishi ou Suzuki sont proposées. Ensuite, il est nécessaire de vous rendre en agence bancaire pour discuter des modalités de financement, car ces informations ne sont souvent pas accessibles en ligne.

L’institution financière procède ensuite à une analyse approfondie de votre dossier, en examinant votre capacité de remboursement ainsi que votre historique financier. Cette étape est cruciale, car elle détermine à la fois l’approbation de votre demande et le taux d’intérêt qui vous sera appliqué.

Pour accélérer le traitement, il est conseillé de préparer un dossier complet contenant vos relevés bancaires et bulletins de salaire. Veillez également à ce que les mensualités soient adaptées à votre budget, car tout défaut de paiement peut entraîner la reprise du véhicule par l’organisme prêteur. Les offres de financement incluent souvent des avantages supplémentaires, tels qu’une assurance tous risques pour la première année et un entretien gratuit pendant 12 mois.

Une fois votre dossier déposé, le délai d’approbation dépend de plusieurs facteurs.

Délais de traitement et d’approbation

Le temps nécessaire pour obtenir une réponse varie en fonction de l’évaluation de votre dossier par l’agence bancaire locale. Chaque banque applique ses propres critères, ce qui peut influencer la durée du traitement. Cependant, les partenariats entre banques et concessionnaires, comme celui entre SUNU Bank et CFAO Motors, permettent souvent d’accélérer les démarches grâce à des processus simplifiés.

Pour maximiser vos chances d’obtenir une approbation rapide, il est crucial de maintenir un bon historique de paiements. Une fois les conditions acceptées et le contrat signé, vous pourrez finaliser l’achat de votre véhicule et commencer les remboursements selon le calendrier établi.

Conclusion

Ce guide a exploré en détail les différentes options, critères et démarches pour financer votre véhicule au Togo. Obtenir un financement automobile demande une préparation rigoureuse et une compréhension claire des solutions disponibles. Votre situation financière demeure le facteur clé pour déterminer l’approbation et les conditions proposées.

Pour maximiser vos chances de succès, il est crucial de présenter un dossier complet avant de vous rendre en agence. Grâce à certaines plateformes numériques, une réponse peut être obtenue en seulement 24 heures ouvrables, à condition que votre dossier soit complet et correctement analysé. Une candidature bien préparée joue donc un rôle déterminant.

En plus de considérer le montant des mensualités, il faut prêter attention au TAEG (Taux Annuel Effectif Global), qui regroupe l’ensemble des frais, y compris les intérêts, les frais de dossier et l’assurance. Cette analyse globale vous aide à comparer efficacement les différentes offres. De plus, certains partenariats entre banques et concessionnaires proposent des avantages intéressants, comme une assurance tous risques pour la première année ou un entretien gratuit pendant 12 mois, ce qui peut alléger vos dépenses initiales.

Enfin, assurez-vous que vos mensualités restent compatibles avec votre budget pour éviter tout risque de défaut de paiement. Les institutions financières cherchent à minimiser les risques d’impayés. Une approche méthodique et bien informée vous permettra de financer votre véhicule dans des conditions optimales.

FAQs

Quel financement choisir selon mon profil (salarié, indépendant, entreprise) ?

Votre statut professionnel joue un rôle clé dans le type de financement qui vous conviendra le mieux pour l’achat ou la gestion de véhicules. Voici quelques options adaptées :

- Salarié : Les banques et institutions financières proposent souvent des crédits auto classiques avec des taux intéressants. C’est une solution idéale si vous avez un revenu stable.

- Indépendant : Vous pouvez également accéder aux crédits auto classiques, mais il est possible que l’on vous demande des garanties supplémentaires ou des justificatifs de revenus pour sécuriser le prêt.

- Entreprise : Si vous gérez une flotte de véhicules, des solutions comme la location longue durée ou les crédits professionnels peuvent s’avérer plus adaptées. Ces options facilitent la gestion financière et opérationnelle de vos véhicules.

Chaque statut a ses spécificités, alors assurez-vous de bien comparer les offres avant de vous engager.

Comment calculer mon taux d’endettement avant de demander un crédit auto ?

Pour déterminer votre taux d’endettement, suivez ces étapes simples :

- Additionnez vos revenus mensuels nets : incluez votre salaire et toutes autres sources de revenus réguliers.

- Calculez vos charges mensuelles liées aux dettes : cela comprend vos remboursements de prêts (immobilier, auto, personnel, etc.) et autres crédits en cours.

- Effectuez le calcul : divisez le total de vos charges mensuelles par vos revenus nets, puis multipliez le résultat par 100.

Par exemple, si vos charges mensuelles s’élèvent à 1 200 € et que vos revenus nets sont de 3 600 €, votre taux d’endettement serait :

(1 200 ÷ 3 600) × 100 = 33 %.

Un taux d’endettement inférieur à 33 % est généralement recommandé pour maximiser vos chances d’obtenir un crédit auto.

Que se passe-t-il si je ne peux plus payer mes mensualités ?

Si vous vous trouvez dans l’incapacité de régler vos mensualités, il est crucial d’agir rapidement. Prenez contact avec votre organisme de crédit dès que possible. Ensemble, vous pourriez envisager des solutions comme :

- Un report de paiement : Cela peut vous accorder un peu de répit en décalant vos échéances.

- Une restructuration du crédit : Cette option permet d’ajuster les termes de votre prêt, comme la durée ou le montant des mensualités.

Ne laissez pas la situation s’aggraver. Une réaction rapide peut vous aider à éviter des pénalités, des majorations ou, pire, la saisie de votre véhicule. Si vous êtes perdu ou incertain, n’hésitez pas à consulter un conseiller financier. Il pourra vous guider et vous aider à limiter les impacts de cette situation.

Articles de blog associés

- Passer son permis de conduire au Togo

- Où acheter une voiture fiable au Togo

- Guide Ultime du Financement Auto au Togo

- Top 5 des voitures à acheter au Togo à moins de 5 millions FCFA

{kind=link}